黄金因避险需求强势上涨

**现货黄金上涨:驱动因素与市场影响** 近年来,全球政治经济局势的不确定性持续升温,推动了现货黄金价格的显著上涨。作为传统意义上的避险资产,黄金在投资者 portfolio 中的地位愈发重要。尤其是...

花呗套现:风险与真相

讨论“花呗套现出来到支付宝现金”这一行为,本质上并非探讨一个简单的操作流程,而是在解构一个复杂的消费信贷系统中的资金流向和金融风险点。从金融工程角度审视,任何试图绕过平台设计,将“虚拟消费额度”转化为...

携程拿去花为何迟迟不能用?揭秘背后真相

很多用户面对“拿去花”额度受限或无法立即使用的窘境,往往将其归结为技术故障或系统延迟,但这背后的逻辑更接近于风控模型的“观察期”。金融科技的核心在于风险定价,携程这类消费信贷产品,其可用性的释放并非简...

如何用花呗提现

花呗提现的本质并非“套取”,而是利用其消费信用与流动资金之间的时差,通过特定的金融工具实现资金周转。早期花呗直接提现渠道被严格限制后,变相提现方式层出不穷。其中最常见的策略是借助第三方支付平台或APP...

用户注册地址合规

便荔卡包的注册地址并非一个固定的物理空间,而是由其服务架构与合规需求共同决定的虚拟存在。作为数字支付工具,其注册地址实质上指向用户完成身份验证的法律管辖区域。这一地址的选择需满足多重条件:既要符合金融...

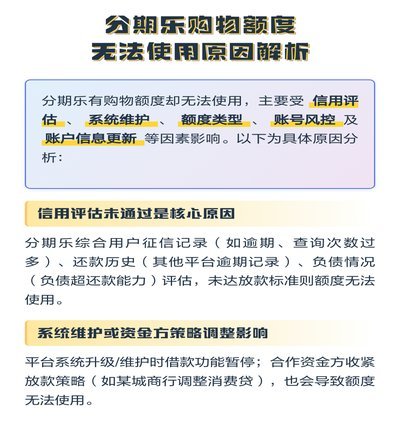

分期乐推出购物额度秒到服务,大数据助力极速审批

近期,分期乐推出了一项引人注目的购物额度秒到服务。这一创新不仅体现了金融行业的技术进步,同时也深刻改变了消费者的购物体验。通过大数据分析与智能算法的支持,分期乐能够在用户申请后迅速完成审核,并即时为符...

拍拍贷:线上借贷平台如何撮合资金

拍拍贷,最初以其独特的“拍拍贷模式”引发关注,实际上是一个提供线上消费贷款服务的平台。它并非直接放贷机构,而是连接金融机构与借款人的桥梁。平台聚合了多家银行和金融公司,借款人可以在拍拍贷上提交申请,平...

微信分付如何提现?揭秘背后规则

微信分付作为微信支付推出的信用消费工具,其核心逻辑与信用卡存在本质差异。平台通过用户支付行为、社交数据等多维度构建信用模型,授予用户一定额度用于分期付款。但与传统信用卡不同,分付资金仅能用于消费场景,...

分期乐额度突然清零,背后到底藏着什么秘密?

分期乐额度突然清零,对于不少用户而言,不仅仅是购物计划的受挫,更像是一场信任的崩塌。这种突如其来的变化,需要我们深入分析背后的运营策略调整,以及可能带来的连锁反应。分期乐这类平台,本质上是基于信用评估...

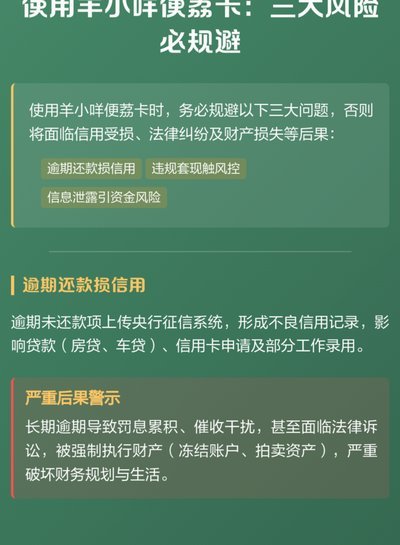

羊小咩便荔卡的秘密提取法

**标题:羊粪,绿色宝藏,农业的环保新密码 一环的钥匙 羊便肥宝肥,地肥沃田,地金钥匙 羊便养土绿,土,土肥田地宝肥羊绿,地 土,地肥羊土 羊,土肥,果香果香 羊羊,香土果香...