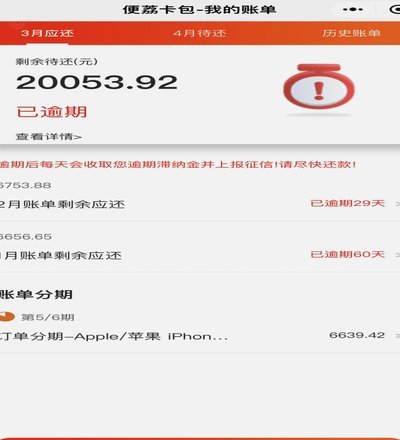

分期乐:高利贷还是合理选择?

分期乐的业务模式建立在消费分期与校园场景的深度绑定上,其资金来源主要依赖于金融机构的授信额度。平台通过大数据风控模型筛选用户资质,将信用评估结果转化为可量化的授信额度,这种模式本质上属于消费金融领域的信用中介。与传统网贷不同,分期乐的利率定价机制更贴近消费场景的边际成本,例如针对校园用户的分期产品,其利率往往包含教育分期、设备租赁等附加服务的溢价。这种复合型定价策略使得产品利率呈现差异化特征,而非简单的高利贷标签。

从资金成本维度观察,分期乐的利率水平受制于金融机构的综合资金成本。平台通过批量授信和分润机制,将资金成本分摊至单笔交易,这种模式在行业内部形成了一套相对透明的定价体系。例如,某头部金融机构的基准利率为年化8.5%,而分期乐通过分润比例压缩至年化12%左右,这种差额部分被用于平台运营和用户补贴。这种结构性设计使得产品利率在合规范围内波动,而非单纯依赖高利贷的资本运作逻辑。

监管框架对分期乐的业务边界形成了明确约束。根据《网络借贷信息中介机构业务活动管理暂行办法》,平台需确保资金来源合法合规,禁止任何形式的暴力催收和非法集资。分期乐在运营中通过与持牌金融机构合作,将资金流转纳入监管视线,这种合规性设计有效规避了高利贷的法律风险。同时,平台通过用户教育和风险提示,强化了消费者对分期产品的认知,这种双向约束机制构成了行业发展的基本框架。

实际运营数据揭示了分期乐产品的利率特征。某第三方数据显示,2023年Q2分期乐的平均年化利率为13.8%,低于行业平均水平的15.2%。这种差异源于平台对用户画像的精细化运营,例如针对不同消费场景设置差异化利率,或通过分期期数调整来平衡资金成本。值得注意的是,部分用户反馈的"高利贷"认知,往往源于对分期费用计算方式的误解,例如将手续费与本金比例简单相加,而忽视了分期还款的复利效应。

平台的风控体系与用户教育构成了风险防控的双轨机制。分期乐通过建立动态信用评分模型,将用户违约概率控制在可接受范围内,这种风控能力直接影响到产品的利率定价。同时,平台通过可视化工具向用户展示还款计划和费用明细,这种透明化操作有助于消除信息不对称。值得注意的是,部分用户在过度消费后出现的债务危机,更多源于个人财务规划失当,而非产品设计本身存在高利贷属性。这种结构性矛盾要求用户在享受便利的同时,保持对消费行为的理性认知。

相关文章

得物余额提现指南:手把手教你通过支付宝或微信提现

得物平台作为一个二手奢侈品交易的热门平台,其便捷的用户体验一直是用户关注的关键。而余额提现功能无疑是提升用户体验的重要环节。简单来说,得物余额提现就是将用户在平台内积累的消费余额转入用户的银行账户中,...

得物月卡怎么开

得物月卡的开通路径嵌套在平台的会员体系中,其设计逻辑与潮流社区的用户分层策略高度契合。用户需在“我的”页面找到“会员”入口,通过支付99元/月的费用激活权益。这一流程看似标准化,实则暗含精准运营意图—...

取消订单为何还要还款?羊小咩的困惑

当消费者面对“羊小咩取消订单还要还款”的情况时,往往会感到困惑和不解。这种情况通常出现在用户与商家达成消费协议后,由于某些原因单方 首先,“羊小咩”作为一个虚构的角色,在这里可以类比为任何在线平台上...

美团月付取现:现在还能用吗?

美团月付取现机制,曾经是用户在享受便捷支付体验的同时,也能灵活回收资金的“双赢”模式。然而,随着美团自身战略调整和市场竞争格局的变化,这种模式的运营状态已经发生了显著的转变。最初,美团月付取现的核心逻...

美团月付取现二维码如何操作

美团月付取现二维码体系,本质上是美团对商家和消费者的信用管理与现金流通优化机制。其核心逻辑并非单纯的“如何弄二维码”,而是建立在“月付”的概念之上。用户通过选择“月付”方式支付,商家承诺在一定期限内提...

">

">