花呗借呗:正规网贷平台吗?深度解析

花呗与借呗作为支付宝生态中的信用支付工具,其本质属于消费金融业务范畴。从法律资质角度看,蚂蚁集团持有网络小贷牌照及消费金融公司牌照,具备开展信贷业务的合法资质。但需注意,这类业务与传统网贷平台存在本质差异——前者依托电商平台数据积累,通过场景化消费分期实现资金流转,而后者多以独立借贷为业务核心。这种模式差异导致其监管框架存在交叉地带,需结合《网络借贷信息中介机构业务活动管理暂行办法》等法规综合判断。

在运营模式层面,花呗借呗采用"先享后付"的消费分期逻辑,将用户信用转化为可循环使用的支付工具。其资金池运作依赖于支付宝的金融基础设施,包括资金存管、风险定价、反欺诈系统等技术模块。这种模式突破了传统网贷平台的借贷周期限制,但同时也面临资金成本控制、坏账率管理等挑战。值得注意的是,平台方通过大数据风控模型实现用户画像,这种技术手段在提升风控效率的同时,也引发对数据隐私与算法透明度的讨论。

监管合规性是判断其是否属于正规平台的核心维度。2020年《关于规范整顿"现金贷"业务的通知》明确要求互联网金融业务需持牌经营,而花呗借呗的业务模式恰好处于监管灰色地带。尽管蚂蚁集团已通过设立消费金融公司实现业务合规化,但其与支付宝的关联交易仍需持续关注。当前监管部门对互联网金融的穿透式监管趋势,要求平台在资金流向、风险隔离、信息披露等方面达到更高标准,这对花呗借呗的合规运营提出持续挑战。

用户权益保障方面,花呗借呗的争议多集中于利率透明度与违约处理机制。平台通过动态利率模型实现差异化定价,但部分用户反映实际年化利率高于公示标准。此外,逾期催收流程的规范化程度直接影响用户体验,需平衡催收效率与用户权益保护。值得注意的是,平台方近年加强了投诉处理机制建设,但如何在商业利益与社会责任间取得平衡,仍是行业持续探索的方向。

相关文章

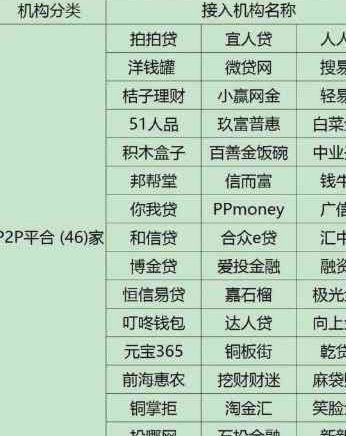

网贷那些隐蔽的套路

近年来,随着互联网金融的快速发展,网络贷款成为了一种便捷的融资方式。然而,在其背后却隐藏着不少套路和陷阱,需要用户具备足够的风险意识和识别能力。其中,最常见的几类套路包括高利贷、诱导借贷和信息诈骗。...

取消订单为何还要还款?羊小咩的困惑

当消费者面对“羊小咩取消订单还要还款”的情况时,往往会感到困惑和不解。这种情况通常出现在用户与商家达成消费协议后,由于某些原因单方 首先,“羊小咩”作为一个虚构的角色,在这里可以类比为任何在线平台上...

">

">">

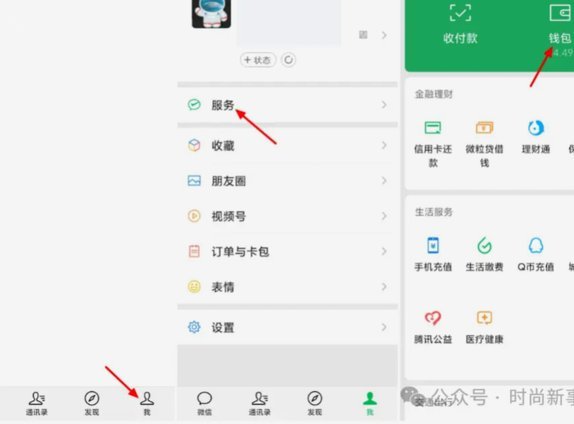

在微信分付这个支付工具的生态中,提现功能不仅仅是简单的资金转移,而是用户信用管理的核心环节。作为资深内容专家,我从用户行为分析角度切入,探讨微信分付提现的深层逻辑。微信分付本质上是一种消费信贷,用户通...

分期乐额度怎么提?这些方法超实用!

分期乐作为一个专注于年轻消费群体的信用电商平台,额度获取途径多样且灵活。首先,通过官方渠道申请是最为正规和安全的选择。用户可以通过访问分期乐官方网站或者下载其官方APP,在页面中找到“注册/登录”入口...

携程拿去花分期怎么用

### 了解“拿去花”与携程的深度结合 “拿去花”,是携程旗下的一款旅行分期付款服务,旨在为用户提供更加灵活便捷的资金解决方案。用户可以通过申请成为“拿去花”的会员,并享受各种旅游相关的金融服务,...

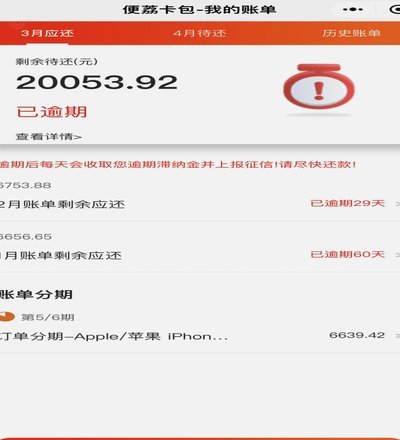

羊小咩便荔卡包:快速借款与秒到账提现

羊小咩便荔卡包的借款机制以“无抵押瞬时到账”为核心竞争力,其底层逻辑在于将传统信贷流程中的冗余环节压缩至临界点。平台通过整合用户行为数据与第三方征信接口,构建出动态风险评估模型,使授信决策从依赖人工审...