套花呗到底图个啥?它真的是一种“信用游戏”吗?

## 套花呗:数字金融时代的信用游戏?

在支付宝的生态系统中,花呗作为一种创新的信用支付工具,早已成为当代年轻人生活中不可或缺的一部分。套花呗的行为,表面上看是一种简单的信用操作,实则暗含着复杂的金融逻辑和用户心理。

从功能实现的角度来看,套花呗实质上是对个人信用额度的一种灵活运用。通过将消费金额转化为分期付款的形式,用户能够在不立即支付现金的情况下完成购物。这种模式不仅缓解了短期资金压力,还为商家提供了流量支持,形成了一个多方共赢的商业生态。

然而,在这场看似简单的信用游戏中,用户的决策往往受到多种因素的影响。从心理学角度分析,套花呗行为反映了现代消费者对信用消费的态度转变。越来越多的年轻人不再将借贷视为一种负担,而是一种提升生活品质的手段。这种心态的变化,折射出整个社会对于信用消费认知的进步。

风险与收益的平衡始终是套花呗用户需要面对的核心问题。适度使用可以优化个人财务结构,但如果过度依赖,则可能陷入循环授信的困境。从风险管理的角度来看,套花呗行为本质上是一种信用管理工具,其价值取决于用户的自我约束能力和财务管理智慧。

总体而言,套花呗现象既反映了数字金融时代的创新特征,也揭示了现代消费文化的深层逻辑。在享受信用支付便利的同时,用户更需要理性看待这种金融工具的本质,合理规划自身财务,在数字化的商业生态中找到平衡点。

相关文章

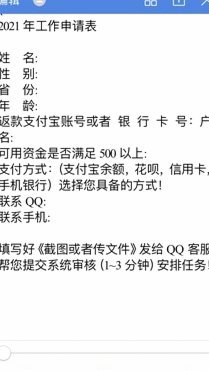

花呗秒套平台背后的隐藏风险

花呗秒套平台的核心逻辑建立在信用额度的循环使用上,其本质是通过技术手段绕过支付宝的风控系统,实现资金的快速周转。这类平台通常以"信用提额""资金周转"为噱头,诱导用户将花呗额度转化为现金。其运作模式往...

得物钱包:不止是支付工具

得物钱包里的钱,看似只是一个数字,背后却藏着用户与平台深度绑定的消费生态。它的存在,不仅仅是简单的支付工具,而是得物App商业逻辑的重要支点。钱包里的资金流动,实际上是平台引导用户消费行为、构建闭环经...

分期乐怎么解绑银行卡是正规的吗

任何关于“分期乐”等第三方支付服务平台解绑银行卡的操作,其合法性判断绝非一个简单的“是”或“否”。问题核心并非在于解绑按钮是否存在,而是植根于支付生态链的整体风控机制、信息数据流转的合规性,以及用户自...

花呗提现全攻略:玩法与注意事项

花呗作为蚂蚁集团推出的信用支付工具,其资金流转逻辑与传统信用卡存在本质差异。用户若需将花呗额度转化为可支配资金,需通过绑定的银行卡或支付宝余额进行提现操作。值得注意的是,花呗本身不支持直接提现,其资金...

花呗客服联系攻略:自助和人工如何选择?

花呗作为支付宝生态中的核心金融服务模块,其客服体系的构建体现了金融科技企业对用户体验的深度考量。用户可通过支付宝App内“我的客服”入口直接接入智能客服系统,该系统基于自然语言处理技术,能实现90%...

携程分期提前还款:能提前吗?怎么操作?

## 携程分期提前还款:策略、限制与风险评估 携程分期,作为其增值服务之一,凭借灵活的还款方式吸引了大量用户。然而,随着财务状况的变化或对资金周转的需求,用户可能需要考虑提前还款。但并非所有用户都...