羊小咩额度变现攻略

羊小咩平台所提供的信用卡额度,本质上是用户与银行之间信用契约的一部分。直接将额度转化为现金,并非如同取出银行存款般简单,而是需要经过一系列符合平台规则和银行政策的操作。最常见的手段无疑是通过羊小咩App内的“闪电借”功能,它实际上是信用卡账单分期或贷款的一种变现方式。用户可以选择将部分或全部信用卡额度以分期还款的形式提取出来,获得相应的现金。这里需要特别留意的是,羊小咩并非银行,它只是一个提供服务的聚合平台,所以用户获得的实际上是银行批准的贷款,需要支付利息。用户的信用记录、历史消费情况以及平台风控评估是决定能否成功“套”取现金的关键因素,即使满足所有条件,也并非一定能获得期望的金额,平台会根据用户具体情况给出评估结果。

羊小咩的运作模式依赖于用户对信用卡额度的需求,以及平台在风控、审批、以及便捷性方面的优势。它并非简单地“套取”额度,而是通过一种金融产品销售的方式,将信用卡额度与用户的资金需求连接起来。用户并非直接获得银行提供的额度,而是获得羊小咩提供的基于信用卡额度的分期贷款。这种变现方式虽然便捷,但其本质是增加了用户的负债。风险在于,一旦用户无法按时还款,将面临逾期罚息、信用记录受损,以及甚至可能影响未来申请其他金融产品的机会。羊小咩平台自身也会面临风控压力,需要确保用户具备还款能力,从而避免坏账风险。平台的盈利模式主要是通过收取利息差和手续费,因此,用户的最终成本会高于直接使用信用卡消费并分期还款。

与直接使用“闪电借”相比,用户还可能通过羊小咩平台提供的其他金融服务,如消费贷或抵押贷,将信用卡额度间接变现。这些产品可能涉及更复杂的审批流程和更高的利息,但也可能提供更高的额度。选择哪种方式取决于用户的具体需求和风险承受能力。平台通常会根据用户的资质,推荐不同的产品,但用户需要仔细阅读相关协议,了解产品的真实成本和潜在风险。羊小咩本身无法干预银行的最终审批结果,即使用户在平台上获得了贷款批准,仍有可能因为银行的审核而流产。这种不确定性也是用户需要考虑的因素之一。平台在运营过程中,需要平衡用户体验和风险控制,过于激进的推广可能会增加平台的运营风险。

一些用户可能会尝试绕过羊小咩平台,直接通过信用卡分期还款或其他变现方式来获取现金,这种方式在理论上可行,但在实际操作中可能存在一些限制。例如,一些银行可能会限制用户的分期次数或金额,或者对用户的消费记录进行更严格的评估。羊小咩平台的存在,正是利用了用户对快速便捷变现的需求,以及银行在审批流程和用户服务方面的局限性。平台的竞争优势在于其便捷性、审批效率以及多样化的金融产品选择。用户在选择变现方式时,应该综合考虑利息成本、审批效率、以及潜在风险等因素,并充分了解相关协议的条款和条件。

要理解羊小咩的模式,需要区分其角色:平台、银行、用户。羊小咩是连接这三方的桥梁,银行提供信贷资源,用户则拥有信用卡额度,平台提供服务。这种三角关系决定了羊小咩变现额度的流程并非简单的“套取”,而是需要银行的审批和平台的运作。用户需要认识到,这是一种金融服务,而非免费的现金获取渠道。过度依赖这种变现方式,可能导致债务积累和信用风险增加。平台自身也面临着合规风险,需要不断调整业务模式以适应监管政策的变化,否则可能面临被处罚的风险。未来,随着金融科技的不断发展,羊小咩可能会探索更多创新的变现方式,但其核心价值仍然在于提供便捷的金融服务。

相关文章

100个网贷平台图标:色彩与形态的视觉密码

网贷平台图标的设计,往往承载着品牌定位与用户体验的双重使命。在这100个网贷平台图标中,我们可以窥见行业多样性的冰山一角。首先,从色彩运用上观察,多数平台倾向于使用蓝色或绿色,这是因为这两种颜色在金融...

美团月付:别想直接取现

美团月付的本质并非一次性的全额现金流充值,它是一套基于消费场景的信用分期支付机制。理解“取现”的前提,首先必须剥离出其底层商业逻辑。消费者支付的每一笔款项,实际上是在平台信用额度和商家交易链条上做的一...

鹿优选额度套取靠谱吗?

鹿优选额度套取的可靠性和安全性是一个需要仔细考量的问题。首先,我们需要明确的是,贷款平台通常会根据申请人的信用记录、收入情况以及还款能力等因素来评估其信用额度。套取额度的核心在于能否绕过这些严格的审核...

分付取现:风险与监管背后的逻辑

分付能够转换为现金的机制,本质上并非一个单一的交易指令,而是一个复杂的、由多层级风控模型和支付清算基础设施支撑的流动性释放过程。我们不能将此视为简单的余额扣除行为。它牵涉资金从虚拟账户到物理媒介的物理...

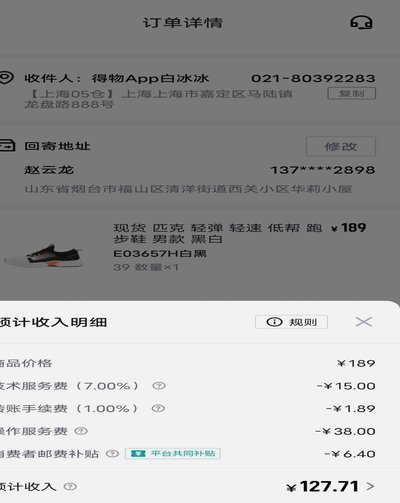

得物如何查询信用额度?

关于“得物哪里有额度”的探讨,首先需要明确的是,“得物”即得物App,是阿里巴巴旗下的一站式潮流购物平台。在这款应用中,用户能够享受到便捷的商品浏览、购买以及潮品鉴定服务。那么,在这一平台上,如何查询...

花呗天猫秒套:真相与风险深度解析

“花呗天猫秒套”这个现象近几年在电商圈内颇受关注,简单来说,它指的是利用花呗支付在天猫上的订单,通过一些特殊的手段,在极短的时间内(通常在几秒到几分钟内)将资金提取出来。面对大量用户追问,我们必须以专...