微信分付的智能信用支付体验

微信分付的支付逻辑在社交场景中呈现出独特的渗透性。当用户通过微信支付完成交易时,系统会基于历史消费数据、社交关系链和账户活跃度生成动态信用额度。这种额度并非固定数值,而是通过机器学习模型实时校准,例如在用户连续完成3笔高频小额支付后,系统可能自动提升分付限额。支付界面的交互设计也暗含分付功能的嵌入,比如在扫码支付页面下方的"分期"按钮,或是公众号支付时弹出的"先享后付"选项,这些设计将信用支付无缝衔接至日常消费场景,形成"支付即授信"的体验闭环。

分付功能的风控体系通过多维数据交叉验证实现精准控制。当用户尝试使用分付额度时,系统会调取其社交网络中的支付行为数据,分析好友间的消费关联性,同时结合地理位置信息判断交易场景的真实性。例如在深夜时段的异地消费,系统会触发额外的风控校验,通过人脸识别或短信验证确保操作者身份。这种动态风控机制既保障了资金安全,又避免了过度限制用户正常消费需求,使信用评估与场景化风控形成有机统一。

分付对消费行为的引导作用体现在金融工具的隐性设计中。当用户选择分付时,系统会根据其消费习惯推荐分期方案,比如将大额支付拆分为3期免息,或是设置延迟还款的弹性窗口。这种设计在提升资金使用效率的同时,也暗含对消费冲动的规制。通过设置还款提醒、逾期费用预警等机制,分付在便利性与风险控制之间寻求平衡,使用户在享受信用服务的同时,潜移默化地建立理性消费意识。

分付功能的商业价值在于重构支付生态的流量逻辑。当用户使用分付完成支付后,系统会将交易数据同步至微信生态的各个触点,如朋友圈、公众号和小程序,形成消费行为的多维数据画像。这种数据沉淀不仅优化了商家的营销策略,也增强了用户对微信生态的粘性。同时,分付与零钱、银行卡等支付工具的协同,使资金流转更趋高效,推动了数字支付向综合金融服务的演进。

相关文章

网贷百平台:财富与风险的双面镜

过去十年,国内P2P网贷平台数量经历了一个疯狂的膨胀期,巅峰时超过6000家,即便经历严监管的洗牌,仍有数百家平台以各种形态存在。如果以2015-2019年为高峰期,粗略估算“100个网贷平台”的产出...

花呗提现全攻略:玩法与注意事项

花呗作为蚂蚁集团推出的信用支付工具,其资金流转逻辑与传统信用卡存在本质差异。用户若需将花呗额度转化为可支配资金,需通过绑定的银行卡或支付宝余额进行提现操作。值得注意的是,花呗本身不支持直接提现,其资金...

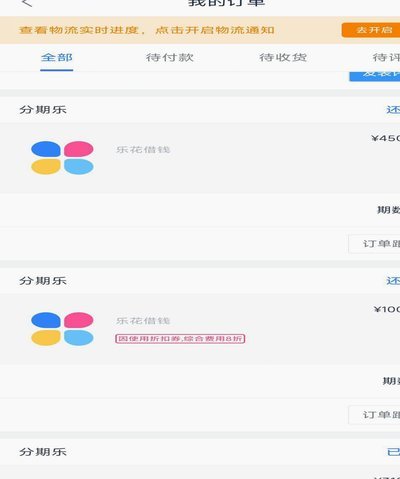

彻底取消分期乐会员自动续费

要彻底解决“分期乐”的会员续费问题,不能仅仅停留在尝试在应用界面内寻找一个“取消”按钮。核心认知必须转变:用户与平台之间的订阅关系,实际上是通过第三方支付渠道(如Apple App Store、Goo...

花呗客服联系攻略:自助和人工如何选择?

花呗作为支付宝生态中的核心金融服务模块,其客服体系的构建体现了金融科技企业对用户体验的深度考量。用户可通过支付宝App内“我的客服”入口直接接入智能客服系统,该系统基于自然语言处理技术,能实现90%...

消费额度取现失败,背后的风险揭秘

任何一次试图将“消费额度”直接转换为“现金取出”的行为,本质上都是对金融产品机制内生矛盾的冲击。从系统层面看,消费贷或授信额度是通过设计一个支付生态闭环来实现流转的,它根植于消费场景的锚定和风险控制的...

分期乐:创新消费金融平台之道

分期乐作为消费金融领域的典型代表,其本质是依托互联网技术重构传统信贷流程的创新平台。该平台通过将商品分期付款与信用评估系统深度绑定,构建起独特的"消费-信用-数据"闭环。用户在购买电子产品、服饰等商品...