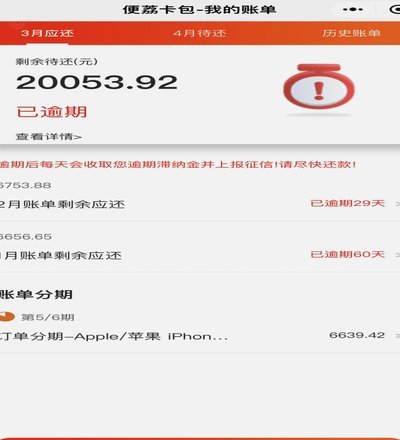

白条逾期协商延期攻略

白条逾期后的心理焦虑往往源于对信用记录的担忧和还款压力的累积。当用户意识到逾期已发生时,首要任务是明确自身权益边界。平台方虽设有自动延期机制,但实际操作中需主动发起协商。此时需精准把握"秒批"逻辑——系统并非单纯依赖算法判定,而是通过用户行为数据与还款意愿的匹配度进行动态评估。例如,用户在逾期前是否曾主动调整还款计划,或在逾期后是否第一时间联系客服,这些行为都会影响系统判断。关键在于将个人财务困境与平台风控规则形成有效对话,避免陷入被动应对的困境。

协商延期的核心在于构建"风险共担"的沟通框架。平台方更倾向与用户共同寻找解决方案而非单方面施压。建议采用"三段式"沟通策略:首先陈述客观情况(如收入骤减、医疗支出等),其次提供佐证材料(如银行流水、医疗单据),最后提出具体方案(如分期还款、延长周期)。值得注意的是,部分用户误将"秒批"理解为即时通过,实则系统会在48小时内完成风控复核。此时可主动提交补充材料,通过数据佐证还款能力,提升审核通过率。

平台内部存在分级审批机制,不同层级的审核标准存在差异。普通逾期用户通常由系统自动处理,而涉及特殊场景(如失业、重大疾病)的用户可申请人工介入。人工审核时,客服会重点核查用户历史信用表现、逾期原因真实性及还款意愿强度。建议在沟通中突出"持续履约记录",例如过去12个月无其他逾期记录,或曾主动申请分期还款等。这些细节能有效增强平台对用户还款能力的信任度,从而加快审批流程。

规避二次逾期的关键在于建立"动态还款计划"。部分用户在获得延期后仍面临资金周转问题,此时可申请"分期还款"或"还款计划调整"。需注意的是,平台对分期方案的审批同样遵循风险评估逻辑,用户需提供稳定收入证明或资产担保。对于确实存在还款困难的用户,可尝试申请"还款延期+分期"组合方案,但需在协商中明确时间节点与金额分摊方式,避免因方案模糊导致后续纠纷。同时,建议在达成协议后立即同步更新还款计划至个人账户,确保系统记录与实际操作保持一致。

长期来看,白条逾期用户需建立"信用修复"思维。平台在审批延期时,会综合评估用户过往履约记录与当前财务状况。建议在协商中主动提及"未来还款计划",例如承诺未来三个月内恢复稳定还款,或提供收入证明文件。这种前瞻性沟通能有效降低平台风险感知,提升协商成功率。同时,用户可定期查看信用报告,监控逾期记录对征信的影响,为后续信用修复积累数据支撑。最终目标是将单次逾期转化为信用管理的契机,而非单纯依赖延期政策的救济。

相关文章

羊小咩额度变现攻略

羊小咩平台所提供的信用卡额度,本质上是用户与银行之间信用契约的一部分。直接将额度转化为现金,并非如同取出银行存款般简单,而是需要经过一系列符合平台规则和银行政策的操作。最常见的手段无疑是通过羊小咩Ap...

花呗天猫秒套:真相与风险深度解析

“花呗天猫秒套”这个现象近几年在电商圈内颇受关注,简单来说,它指的是利用花呗支付在天猫上的订单,通过一些特殊的手段,在极短的时间内(通常在几秒到几分钟内)将资金提取出来。面对大量用户追问,我们必须以专...

想花借款平台合规性全解析

当我们在探讨“想花借款平台正规吗”这类问题时,其核心关注点并非简单的“真假”,而是一场关于信任、监管边界与个人风险承受能力的深度拷问。一个平台是否正规,绝不是一个单一的“是”或“否”可以概括的二元命题...

取消订单为何还要还款?羊小咩的困惑

当消费者面对“羊小咩取消订单还要还款”的情况时,往往会感到困惑和不解。这种情况通常出现在用户与商家达成消费协议后,由于某些原因单方 首先,“羊小咩”作为一个虚构的角色,在这里可以类比为任何在线平台上...

分期乐额度怎么提?这些方法超实用!

分期乐作为一个专注于年轻消费群体的信用电商平台,额度获取途径多样且灵活。首先,通过官方渠道申请是最为正规和安全的选择。用户可以通过访问分期乐官方网站或者下载其官方APP,在页面中找到“注册/登录”入口...

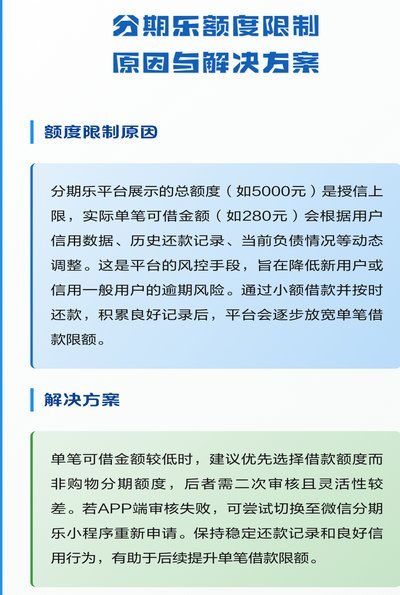

分期乐额度为何拿不出来解决指南

分期乐额度无法提现的现象往往与平台的风控策略存在隐性关联。当用户账户出现频繁的额度使用波动时,系统会触发动态信用评估机制。例如连续三天未使用额度或突然增加高频借款行为,可能被判定为异常操作。这种情况下...