便荔卡套现安全取款谁可靠

涉及“便荔卡”套现行为的本质,并非简单的资金转移问题,而是一次高度复杂的资金链与风险路径的交叉分析。从金融系统的角度看,任何规避正规交易流向的行为,都意味着资金的匿名化和非标准化,这种结构上的缺口本身就是最大的安全漏洞。当用户带着“最安全”的预期寻找取款渠道时,他们忽略了现代金融体系的资金回溯能力和监管的即时性。真正的安全取款,必须建立在三方主体(用户、支付方、接收方)完全透明、具备可追溯凭证的基础之上。一旦切入非正规的“寻路”模式,资金的过桥权、交易的合法性、中间担保链的可靠性,所有环节都成为黑箱,每一次尝试都在为高概率的资金丢失和法律风险埋下伏笔。理解此点,远比搜索一个“稳妥的接款人”更重要。

系统性的资金安全考量,要求参与方必须具备完善的身份验证机制和资金路径的完整性。寻找一个所谓的“最安全”接款人,实际上是在将金融风控的责任,转移给一个无法被监管或评估的个人或小型网络。这种模式缺乏中央对手方(Counterparty)的介入和强有力的担保机制。无论所谓的接款人声称提供何种渠道,其核心风险始终聚焦于“信息差”和“信用背书”的真空地带。一旦交易流转,资金链会在多个虚拟节点间跳跃,这极易造成资金链断裂,或被人利用不合规的方式拦截。我们必须认识到,一个健康的金融生态,不会允许通过私人网络进行大额、无实物凭证的资金绕流,任何看似方便的私人渠道,其可靠性都无法抵抗时间与风控的检验。

规避风险的正确路径,必然回归到金融系统的核心逻辑——即商户收单与正规支付渠道。如果用户的资金需求是实体消费,唯一的安全路径是通过合规的商业平台,让交易留存在有完善的电子票据和交易记录体系中。如果必须涉及现金周转,也必须选择大型银行、持牌的第三方支付机构提供的官方、有合同约束力的渠道,这些渠道的尽职调查(KYC)流程和交易记录的留痕,构成了用户资产最坚固的护城河。所谓的高效套现,本质上是在追求“时间效率”而非“安全效率”。试图用绕过监管的行为来获取时间上的便利,代价往往是资金追回的绝望和个人信用记录的深度污点。

从专业的金融安全角度审视,用户必须对所有涉及“套现”行为的第三方提供者保持极度的警惕。任何声称能提供“零手续费”、“高成功率”或“完美避开风控”的方案,都应被视为极高风险的陷阱。真正的安全渠道,不会以口头承诺或私下转账的形式进行担保。用户唯一的防御手段,是具备对反洗钱(AML)和资金可溯源性(Traceability)的深刻认知。当交易流程被要求在未知的私域网络内进行时,无论所谓的操作流程多么复杂,底层逻辑始终是信息不对称,这是最无法防御的结构性缺陷。只有遵循合规流程,并要求交易路径具备完整的司法可追溯性,才是资金最可靠的锚点。

相关文章

分期乐臻享会员怎么取消?超详细攻略教你一步步操作

如果你想关闭分期乐臻享会员,首先要明确的是,这一过程并不是即刻生效的,而是需要一定的流程来完成。首先,请确保你的账户信息是准确无误的,并登录到分期乐官方网站或手机应用中进行操作。在用户中心或者我的页面...

携程分期提前还款:能提前吗?怎么操作?

## 携程分期提前还款:策略、限制与风险评估 携程分期,作为其增值服务之一,凭借灵活的还款方式吸引了大量用户。然而,随着财务状况的变化或对资金周转的需求,用户可能需要考虑提前还款。但并非所有用户都...

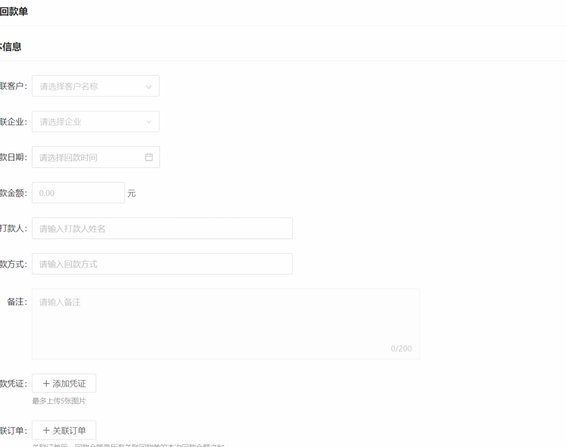

智能合约驱动的高效回款

自助回款的底层逻辑建立在数据流与资金流的精准对齐上。当企业将客户支付行为转化为结构化数据时,系统能通过API接口实时抓取交易凭证,结合合同条款与账期规则,自动匹配应收款项。这种技术耦合消除了传统对账中...

花呗兑现哪里找?商家平台全解析

理解“花呗兑现”的机制,其本质认知必须建立在支付金融工具的属性之上。花呗并非一个独立的现金池,它本质是一个消费信贷额度,其资金流向和使用逻辑严格限定在商品或服务的购买交易环节。因此,从平台技术架构和金...

安全合规使用分期额度,谨防风险,别踩坑

分期乐的购物额度本质是定向消费资金,其核心设计逻辑在于锁定真实交易场景而非提供现金流转工具。所谓“秒套现”的说法往往忽略了底层风控机制的刚性约束。平台通过商户白名单与商品类目校验,将资金流向严格限制在...

得物App秒付额度怎么申请

对于追求时尚潮流的年轻人来说,得物App不仅是购买潮鞋、潮服的首选平台,还提供了便捷的支付方式。然而,很多人在首次使用“秒付”功能时可能会感到困惑,不知道如何快速申请到自己需要的信用额度。下面我们就来...